Offene, konstruktive Kommunikation für erfolgreiche Aufsichtsräte

Gastbeitrag von: Ralf Schneitz, CONVERSANT Germany

Die Arbeit des Untersuchungsausschusses zum Thema Wirecard nähert sich ihrem Abschluss. Die Empfehlungen des Ausschusses hat der Bundestag nicht abgewartet und Ende Mai 2020 das Finanzmarktintegritätsstärkungsgesetz (FISG) verabschiedet, welches das Vertrauen der Anleger stärken soll, indem die Risiken falscher Bilanzierung reduziert werden sollen. Aus der Untersuchung öffentlich verfügbarer Informationen lassen sich mögliche Konsequenzen und Forderungen ableiten, die den Regelungen des Gesetzes gegenübergestellt werden.

Am 1. Oktober 2020 hat der Bundestag einen Untersuchungsausschuss eingesetzt, um das Verhalten der Bundesregierung und ihrer Behörden in Zusammenhang mit dem mutmaßlichen Betrug und der Insolvenz der Wirecard AG zu untersuchen. Der Auftrag umfasst 48 Einzelthemen, darunter die Fragestellung, „ob und inwiefern dies früher hätte verhindert oder aufgedeckt werden können“ (Nr. 1 des Auftrages), des Weiteren Fragen zu Geldwäsche und möglichen geheimdienstlichen Zusammenhängen. Zudem ist der Ausschuss gebeten, Empfehlungen zu geben, welche Schlussfolgerungen gezogen werden können und sollen. Mittlerweile wurden vom Ausschuss 109 Personen befragt (Stand 25.5.2021).

Vorbehaltlich weiterer Erkenntnisse, die der Ausschuss noch veröffentlichen wird, soll hier die Frage erörtert werden, welche Forderungen sich bereits heute aus öffentlich bekannten oder zugänglichen Informationen ableiten lassen.

Zu Zahlungsmitteln und Zahlungsmitteläquivalenten

Am 22.6.2020 – die Vorstände Marsalek und Braun waren seit wenigen Tagen nicht mehr im Amt – hat Wirecard die Kapitalmärkte darüber informiert, dass Bankguthaben in Höhe von 1,9 Mrd. EUR „mit überwiegender Wahrscheinlichkeit nicht bestehen“. Die bisherigen Aussagen zu Umsatz und Ergebnis des Geschäftsjahres 2019 würden ausdrücklich zurückgenommen.

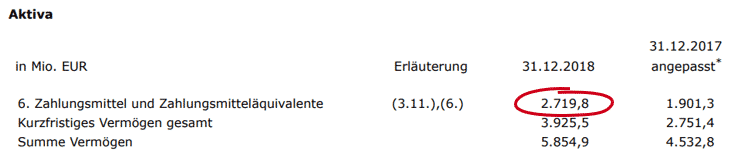

Die entsprechende Bilanzposition am unteren Ende der Aktivseite sieht so aus:

In den Zahlungsmitteln und ihren Äquivalenten sind also 1,9 Mrd. EUR enthalten, die gar nicht existieren und die bei einer Bilanzsumme von 5,9 Mrd. EUR etwa ein Drittel des gesamten Vermögens repräsentieren.

Zur Erläuterung wird auf zwei Positionen des Anhangs verwiesen, auf die Nr. 3.11 und die Nr. 6.

Unter Nr. 3.11 wird die Position nicht weiter erhellt, sondern in Wirklichkeit nur wiederholt:

Die gleiche Erfahrung stellt sich ein, wenn Anhang Nr. 6 aufgerufen wird:

Ein knappes Drittel des Vermögens wird nicht weiter aufgeschlüsselt. Heute wissen wir, dass die 1,9 Mrd. EUR angeblich ein Treuhänder in den Philippinen für Wirecard gehalten hat und dass sie in Wirklichkeit nicht existieren.

Hieraus lässt sich eine erste Forderung ableiten:

Die Position Zahlungsmittel und Zahlungsmitteläquivalente muss in ihren Bestandteilen differenziert ausgewiesen werden, so dass unmittelbar verfügbare Zahlungsmittel von Äquivalenten, z.B. Forderungen an Treuhänder, unterschieden werden können.

Ein knappes Drittel des Vermögens existiert nicht, stand aber kurz vorher noch in den Büchern. Wie ist es dorthin gekommen? Und warum müssen Umsatz und Ergebnis korrigiert werden, wenn die Bankguthaben nicht existieren?

Zu Analysemöglichkeiten der Öffentlichkeit

Jeder Bilanz-Skandal ist schon immer darauf hinausgelaufen, dass nicht existierendes Vermögen auf die Aktivseite der Bilanz geschrieben wird:

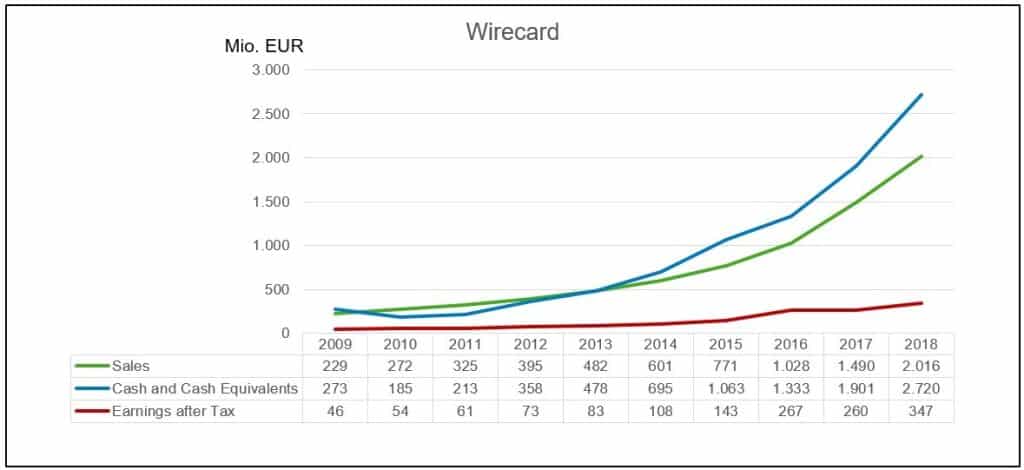

Dem sozusagen erfundenen Vermögen steht immer eine Ertragsbuchung gegenüber, so dass ein positives Gesamtbild erzeugt wird. Wer keinen Buchungssatz bilden kann, möchte sich hilfsweise vorstellen, Wirecard habe so getan, als sei ihm jede Menge Geld einfach geschenkt worden. Geschenke, die das Vermögen erhöhen, sind in gleicher Höhe Gewinn. Dieses Konzept scheint Wirecard schon länger verfolgt zu haben – zumindest entwickeln sich die Zahlungsmittel und ihre Äquivalente seit Jahren enorm.

Die famose Entwicklung der Zahlungsmittel korrespondiert mit entsprechenden Steigerungen des Umsatzes und somit auch des Ergebnisses. Dies unterstreicht das Erfordernis, die Position der Zahlungsmittel detaillierter auszuweisen. Aber selbst in dieser zusammengefassten Form könnte die aufgezeigte Entwicklung Fragen des Bilanzpublikums auslösen, sofern die Bildung einer solchen Zeitreihe entsprechend einfach wäre. Für die vorliegende Grafik mussten sämtliche Werte einzeln nachgesehen und dann von Hand in eine Tabelle getippt werden.

Hieraus lässt sich eine zweite Forderung ableiten:

Alle Positionen der Bilanz, der GuV, der Kapitalflussrechnung und des Anhangs müssen in einer Form bereitgestellt werden, die Mehrjahresvergleiche automatisiert ermöglicht.

Die Abschlüsse kapitalmarktorientierter Unternehmen müssen für Geschäftsjahre ab dem 1.1.2020 im ESEF-Format in den Bundesanzeiger hochgeladen werden; ESEF steht für „European Single Electronic Format“. Inwieweit die Verwendung dieses Formates der Öffentlichkeit vereinfachte Analysen ermöglicht, bleibt abzuwarten. Die Zahlen der letzten Jahre müssen vermutlich leider weiterhin von Hand abgetippt werden.

Zum Vermögensnachweis durch Saldenbestätigung

Die Wirtschaftsprüfungsgesellschaft EY steht derzeit in der Kritik, weil sie die Abschlüsse von Wirecard ohne Einschränkungen testiert hat. Es steht die Frage im Raum, wie ein Prüfer einen solchen Betrug übersehen kann. Nun besteht das Wesen eines Betruges darin, dass er nicht ohne Weiteres als solcher erkennbar ist. Der Auftrag an die Wirtschaftsprüfung lautet auch nicht: „Decken Sie Betrug auf“. Wie also arbeitet in diesem Zusammenhang die Wirtschaftsprüfung?

Ein Zahlungsabwickler muss als Sicherheitsreserve sein Geschäft mit Bargeld unterlegen. Da Wirecard für solches Geld keine eigene Bank in den Philippinen oder anderen Ländern Asiens hat, wird das Geld bei einem Treuhänder hinterlegt; dies stellt die übliche Praxis der Branche dar. Insofern hat Wirecard normalerweise eine Forderung gegen den Treuhänder – Wirecard könnte das hinterlegte Geld zurückfordern. Die Wirtschaftsprüfung vergewissert sich dieser Forderung, indem Geschäftspartnern eine Anfrage zur „Saldenbestätigung“ gesendet wird. Die Höhe der Forderung ist im Anschreiben nicht beziffert, vielmehr wird der Geschäftspartner gebeten, die Höhe der offenen Positionen gegenüber dem Mandanten des Prüfers selber zu beziffern. Hunderttausende von Saldenbestätigungsschreiben werden jedes Jahr rund um den Abschlussstichtag versendet. Viele davon, nicht alle, werden beantwortet. Nach Lage der Dinge haben Treuhänder aus aller Welt der Wirtschaftsprüfung von Wirecard die Salden bestätigt. Dies kann nicht durchgehend auf Basis authentischer Systemauszüge geschehen sein. Vielmehr dürften Menschen, die dafür eine Kompensation erhalten haben, Eigenkreationen auf Geschäftspapier der Geschäftspartner realisiert und postalisch an den Prüfer geschickt haben. Eine Wirtschaftsprüfung kann hier nur dann einen Verdacht entwickeln, wenn die Saldenbestätigungsschreiben von anderen Schreiben der gleichen Organisation stilistisch, orthografisch, graphologisch oder durch sonstige Besonderheiten im Antwortverhalten (z.B. der Antwortfrist) abweichen.

Hieraus lässt sich eine dritte Forderung ableiten:

Es muss eine übergreifend organisierte Vergleichsmöglichkeit für Saldenbestätigungen geben. Entweder innerhalb der Prüfungsgesellschaften, aber besser noch in einer Institution, die von allen Prüfungsgesellschaften angefragt werden kann – ein „Saldenbestätigungszentralregister“.

Es geht – wie gesagt – um ein Drittel des gesamten Vermögens. Inwieweit EY im Rahmen einer risikoorientierten Prüfung solche Vergleiche angestellt hat, inwieweit vielleicht weitere Prüfungshandlungen wie z.B. persönliches Aufsuchen der nicht-europäischen Treuhänder erforderlich war und/oder tatsächlich durchgeführt wurde, ist Gegenstand laufender Untersuchungen anderer Insitutionen und des eingangs erwähnten Untersuchungsausschusses.

Zu den Ansprechpartnern der Wirtschaftsprüfung

Der Wirtschaftsprüfer wird von den Anteilseignern mit der Prüfung der Abschlüsse beauftragt. Bei börsennotierten Gesellschaften werden die Aktionäre durch den von ihnen gewählten Aufsichtsrat vertreten. Dieser wiederum bildet für spezielle Themen dafür zuständige Ausschüsse, um entsprechende Entscheidungen vorzubereiten. Es ist geübte und gute Praxis, dass es einen Prüfungsausschuss gibt, der die Auswahl des Prüfers vorschlägt, die Zusammenarbeit mit dem Prüfer koordiniert und Prüfungsschwerpunkte festlegt. Die Einrichtung eines Prüfungsausschusses ist im § 107 des Aktiengesetzes explizit erwähnt, jedoch im Rahmen einer Kann-Vorschrift. Der Deutsche Corporate Governance Kodex (DCGK) sieht die Einrichtung eines Prüfungsausschusses ausdrücklich vor. Hierzu hat Wirecard bis zum Jahr 2017 wie folgt Stellung genommen:

Hinterher ist man immer schlauer. Und ob ein Prüfungsausschuss den Bilanzbetrug verhindert hätte, muss dahingestellt bleiben. Aber natürlich ist ein Prüfungsausschuss, wenn man es auf Bilanzbetrug anlegt, „nicht sinnvoll“.

Hieraus lässt sich eine vierte Forderung ableiten:

Die Einrichtung eines Prüfungsausschusses muss verbindlich vorgeschrieben sein.

Im Jahr 2019 dann hat Wirecard einen Prüfungsausschuss eingerichtet. Entgegen der Empfehlung des DCGK ist der Vorsitzende des Ausschusses gleichzeitig der Vorsitzende des Aufsichtsrates. Dies wird mit der „besonderen Expertise“ des Vorsitzenden begründet. Ein Lob, auf das er im Nachhinein vermutlich lieber verzichtet hätte.

Zur Deutschen Prüfstelle für Rechnungslegung (DPR)

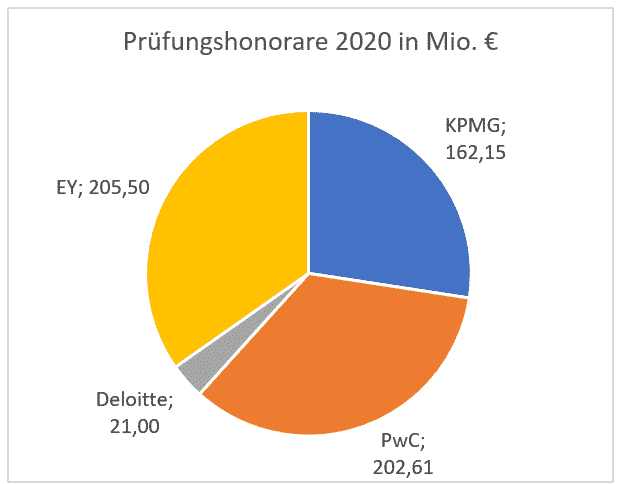

Im Zuge der Auflärung des Skandals hat der Leiter der Deutschen Prüfstelle für Rechnungslegung (DRP) erklärt, sein Amt zum 3.12.2021 niederzulegen. Hat die DPR hinsichtlich Wirecard versagt? Zur Meinungsbildung kann ein Vergleich beitragen: Den Jahresfinanzberichten der DAX-30-Konzerne ist zu entnehmen, dass sie im Jahr 2020 insgesamt ca. 590 Mio. EUR an die sogenannten Big Four, also die vier größten Wirtschaftsprüfungsgesellschaften, bezahlt haben. Dieser Betrag verteilt sich wie folgt auf die Gesellschaften:

Die Prüfungsgesellschaft EY (vormals Ernst & Young) hat den größten, Deloitte den kleinsten Anteil an diesem Kuchen. Die DPR hat als privatrechtlich organisierter Verein (legitimiert durch einen Anerkennungsvertrag mit der BaFin) die Aufgabe, die Bilanzierung börsengehandelter Unternehmen mit Sitz in Deutschland zu überprüfen, und steht damit ausweislich ihres Tätigkeitsberichtes für das Jahr 2020, der das 15. Jahr ihres Bestehens markiert, einer Grundgesamtheit von 545 Unternehmen gegenüber. Sie hat seit ihrem Bestehen etwa 1.500 Prüfungen durchgeführt, davon 74 im Jahr 2020 und dabei 11 Fehler festgestellt. Eine Fehlerquote von 15% bedeutet, dass beinahe jeder 7. Abschlus einen Fehler enthält. In der Praxis dürfte daher kaum ein Mandantengespräch im Kreis börsengehandelter Unternehmen geführt werden, das ohne Hinweise auf mögliche Risiken im Zusammenhang mit einer DPR-Prüfung auskommt. Die Institution genießt höchsten Respekt, die Ausstrahlungswirkung der veröffentlichten Fehler ist enorm. Und wo die Big Four allein von den DAX-30-Unternehmen knapp 600 Mio. EUR erhalten, kostet die DPR im Jahr 2020 insgesamt 5,9 Mio. EUR, also etwa 1% der Prüfungsaufwendungen der DAX-30-Unternehmen. Die DPR weist darauf hin, dass ihre 15 (in Worten: fünfzehn) Planstellen nicht ausgeschöpft sind und ihre Kosten damit unterhalb des Budgets geblieben sind.

Hieraus lässt sich eine fünfte Forderung ableiten:

Die Ressourcen staatlich organisierter Prüfungsinstitutionen müssen drastisch erweitert werden.

Zum Thema Wirecard erläutert die DPR unter anderem, dass sie Prüfungen von Wirecard zu den Stichtagen Juni und Dezember 2018 wegen „Nichtmitwirkung des Unternehmens“ eingestellt hat. In Fällen der Nichtmitwirkung bleibt der DPR wegen ihres privatrechtlichen Charakters nur die Übergabe des Sachverhaltes an die BaFin, die ihrerseits staatlich-hoheitlich agiert und hier entsprechende Prüfverfahren angeordnet hat. Allein, es war zu spät.

Zu den Konsequenzen einer falschen Bilanz

Den Medien ist zu entnehmen, dass der Insolvenzverwalter für Wirecard die Nichtigkeit der Abschlüsse der Jahre 2017 und 2018 gerichtlich prüfen lässt. Ein Abschluss ist gem. § 256 AktG unter anderem dann nichtig, wenn – Zitat:

Im Fall der nicht existierenden 1,9 Mrd. EUR innerhalb der Zahlungsmittel geht es nicht um eine fehlerhafte Bewertung, sondern um den Ansatz einer nicht vorhandenen und nicht nachweisbaren Position. In Summe dürften die Abschlüsse mit größter Wahrscheinlichkeit dennoch nichtig sein, weil die Nichtigkeit z.B. auch durch Verletzung von Vorschriften, die dem Gläubigerschutz dienen, ausgelöst wird (gleicher Paragraf).

Hieraus lässt sich eine sechste Forderung ableiten:

Es sollte gesetzlich präzise definiert sein, dass die Nichtigkeit eines Abschlusses eintritt, wenn Vermögen angesetzt wird, das nicht existiert.

Diese sechs Forderungen sind vermutlich sinnvoll um weitere Details zu ergänzen, insbesondere die strafrechtlichen Konsequenzen betrügerischer Bilanzen werden zu überdenken sein.

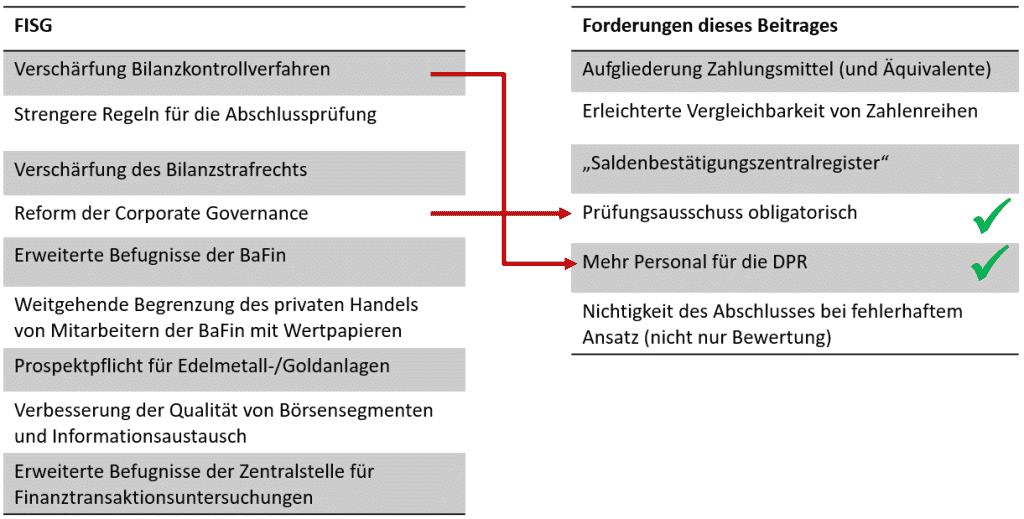

Seit Dezember 2020 liegt der Entwurf eines Finanzmarktintegritätsstärkungsgesetzes (FISG) vor, das Ende Mai 2021 verabschiedet wurde. Auf der Homepage des Bundesfinanzministeriums wird das Gesetz mit folgenden 9 Schwerpunkten zusammengefasst:

Werden die Ansätze des FISG den Forderungen dieses Beitrages gegenübergestellt, ergibt sich:

Das FISG leitet nachvollziehbare Konsequenzen aus dem Bilanzbetrug her. Ein paar Ergänzungen aus der Perspektive praktischer Buchhaltung und prüferischer Arbeit wären sicher bedenkenswert.

Veranstaltungshinweis

Für den Fall, dass Sie sich dafür interessieren, wie man in Jahres- und Konzernabschlüssen schnell mögliche Risiken entdecken kann und was sich sonst noch mit den hochwertigen und durchgeprüften Informationen bis hin zu einer Unternehmensbewertung anstellen lässt, könnte folgende Veranstaltung für Sie von Interesse sein:

08. Juli 2021: Workshop „Jahresabschluss-Lesen“

(vier Veranstaltungen à 2,5 Stunden + Pause)

4-teiliger Online-Workshop zum Thema Jahresabschlüsse Qualitätsinformationen über Wettbewerber, Kunden, Lieferanten, die Branche und die Wirtschaft insgesamt.

Referent: Nikolaj Schmolcke

Zeit: 16:00 – 18:45 Uhr

Veranstalter: Ein Online-Workshop von Director’s Academy & Bilanzverstehen

>> Weitere Informationen & Anmeldung

Autor: Nikolaj Schmolcke

Mit dem kostenlosen Governance-Newsletter Directors Essentials erhalten Sie Wissenswertes aus der Welt der Corporate Governance: Von aktueller Rechtsprechung und neuen Regularien bis hin zu Veranstaltungshinweisen.

Gastbeitrag von: Ralf Schneitz, CONVERSANT Germany

Die Finanzbranche befindet sich inmitten einer tiefgreifenden Transformation hin zu mehr Nachhaltigkeit. Banken sind nicht nur dazu angehalten, ihr Kreditportfolio nachhaltiger zu gestalten und...